CENTER FOR ECONOMIC RESEARCH

Самые активные банки Узбекистана в 2020 году

В целях регулярной оценки доли частного сектора в банковских активах, а также эффективности реформ и трансформационных процессов в банковском секторе, Центром экономических исследований и реформ (ЦЭИР) разработан «Индекс активности банков» для 31 коммерческого банка страны. На основе данного Индекса ЦЭИР ежеквартально обновляет рейтинг банков.

При расчете данного Индекса использовались показатели банков по следующим направлениям:

- Финансовое посредничество

- Финансовая доступность

- Достаточность капитала

- Качество активов

- Эффективность управления

- Доходность

- Ликвидность

По состоянию на 1 января 2021 года активы банковской системы республики составили 366,1 трлн. сумов, обязательства – 307,8 трлн. сумов и капитал – 58,4 трлн. сумов. В настоящее время в банковской системе работает 55 274 человека.

Учитывая специфику банкого сектора, банки были разделены на две группы: 1) крупные банки 2) малые банки. Для каждой из этих групп был отдельно составлен рейтинг.

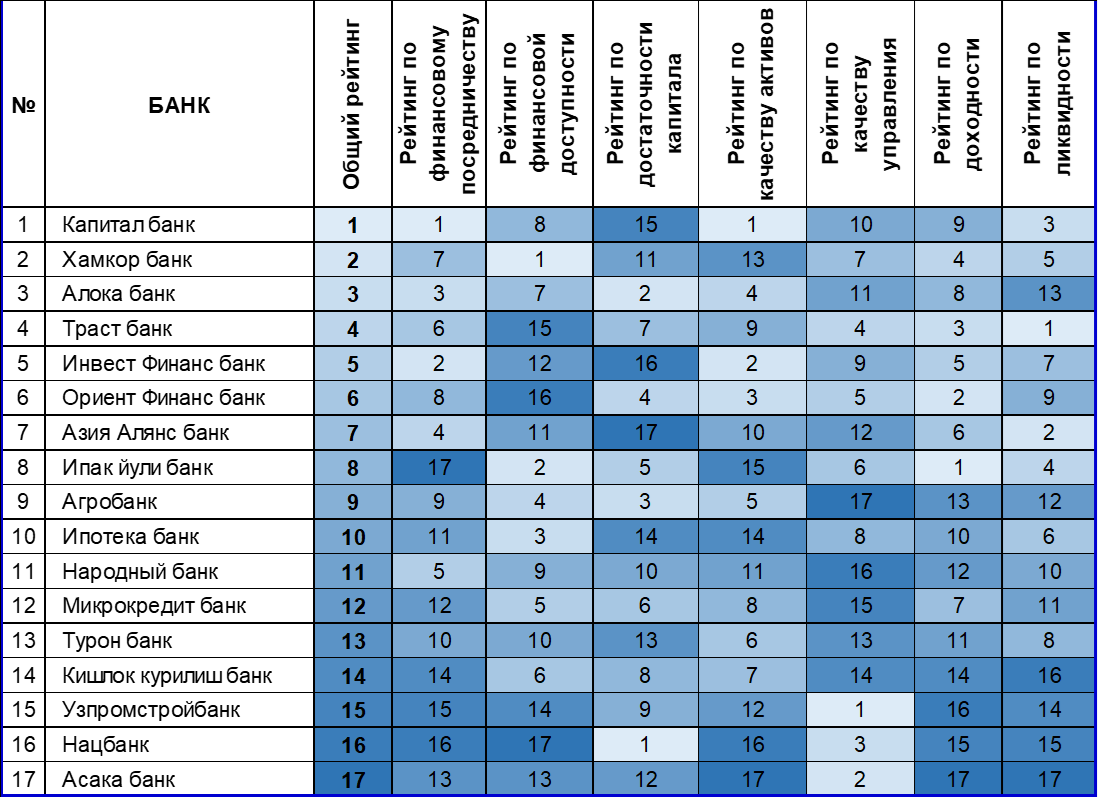

Рейтинг активности крупных банков

В общем рейтинге Индекса активности 17 крупных банков лидируют Капитал банк (1-е место) и Хамкор банк (2-е место).

Высокие результаты по финансовому посредничеству, качеству активов и ликвидности обеспечили Капитал банку первое место в общем рейтинге. В частности, соотношение срочных депозитов банка к общей сумме кредитов составило 85%. Кроме того, доля средств, полученных от других банков и финансовых институтов – 3%, и доля средств, полученных от государства – 0,5% в структуру обязательства банка, что является одним из самых низких показателей. Однако, следует отметить, что рейтинг достаточности капитала указывает на то, что показатели Капитал банка в этой области близки к минимальным требованиям, установленным Базельским комитетом.

Индекс активности крупных банков

4 квартал 2020 года

Хамкор банк занявший 2-е место в общем рейтинге, признан лидером по финансовой доступности. Это связано с тем, что количество юридических и физических лиц, получающих кредиты на один филиал банка, относительно велико. Хамкор банк также входит в пятерку крупнейших банков с точки зрения доходности и ликвидности. Тем не менее, результаты рейтинга банка по качеству активов показывают, что особое внимание следует уделять уменьшению проблемных кредитов и снижению потенциальных убытков.

Один из крупнейших банков с государственной долей Алока банк занял 3-е место в общем рейтинге. Этот банк показал высокие показатели по финансовому посредничеству, достаточности капитала и качеству активов. Если доля срочных депозитов банка в общем объеме кредитов составила 58%, что выше, чем у других государственных банков, то доля депозитов и кредитов от других банков и финансовых учреждений в общих обязательствах составила 23%, а доля заимствований от государства –11 %, что ниже, чем средние показатели банковской системы.

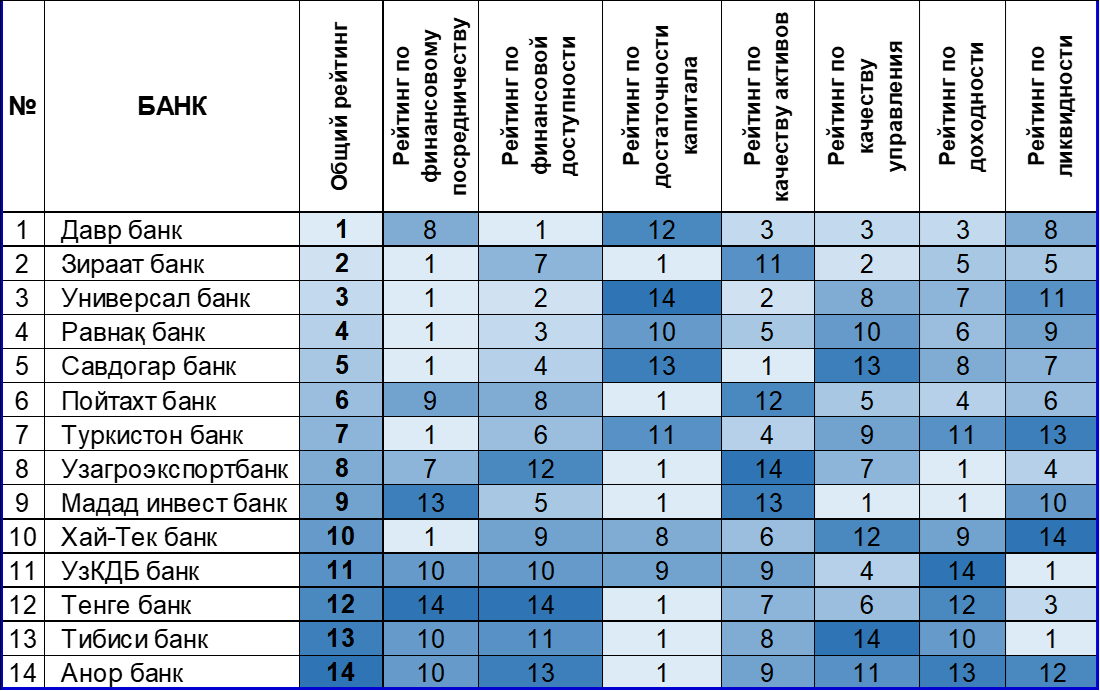

Индекс активности малых банков

4 квартал 2020 года

*Детальный анализ будет опубликован следующем номере журнала «Экономическое обозрение».

*Получить полный отчет, который содержит методологию и детальную информацию об исследовании можно по запросу в Центр экономических исследований и реформ.

Обращаться : Тел.: (+998) 78 150-02-02

E-mail: k.khamidov@cer.uz

Х.С. Хамидов, главный научный сотрудник ЦЭИР