CENTER FOR ECONOMIC RESEARCH

Траектория «выхода из тени»

В мире существуют оптимальные решения по сокращению размеров «теневой» экономики, которые оправдали себя в плане опыта других стран. Использование этих решений и применение принципов международных организаций могут помочь быстрому и эффективному решению этой проблемы в Узбекистане.

Контуры «теневой» экономики

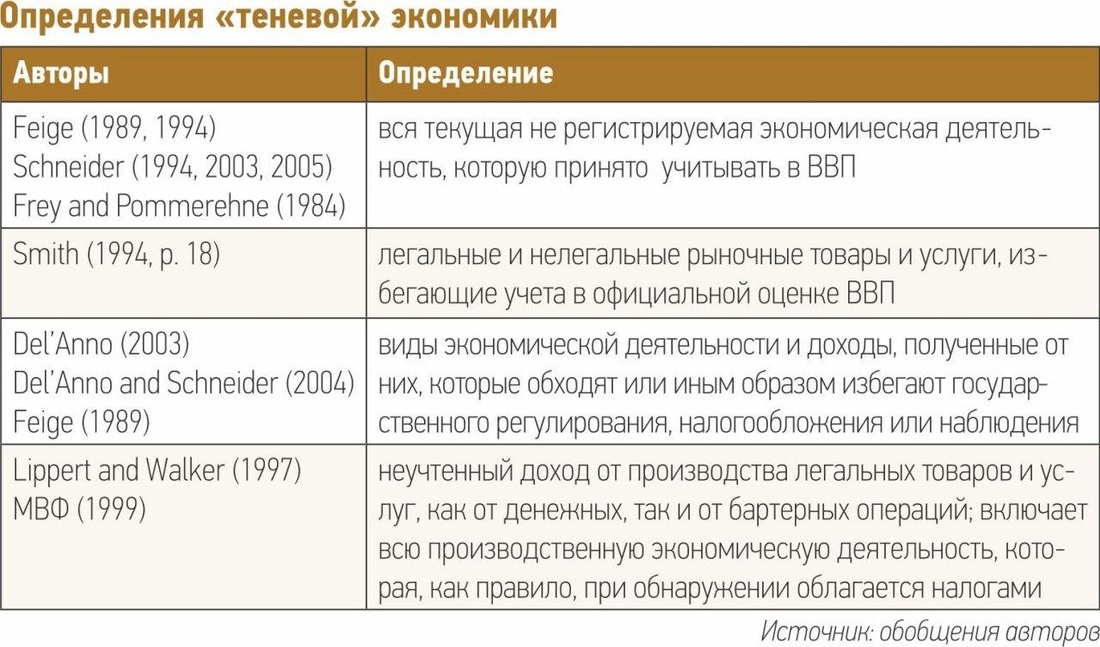

Люди нередко стремятся уклониться от уплаты налогов и выполнения регулятивных норм, что приводит к существованию теневой экономики. «Теневая» экономика – это часть экономики, которая не поддается регулированию и/или наблюдению со стороны государственных органов. Наличие «теневой» экономики часто неблагоприятно отражается на развитии формального сектора экономики. В условиях большой доли теневой экономики снижается эффективность политики регулирования. Кроме того, в этом случае налоговая и регулятивная нагрузка падает на официальную часть экономики в виде более высоких ставок налогов и избыточных механизмов регулирования, что повышает издержки деятельности в формальном секторе и провоцирует дальнейший рост «теневого» сектора.

Нерегулируемая экономическая деятельность, как правило, приводит к снижению доходов бюджета и нехватке общественных товаров и услуг или же росту издержек контроля, что вкупе ведет к снижению темпов экономического роста. С другой стороны, широкое развитие «теневой» экономики можно рассматривать как индикатор неуспешности экономической политики, сигнализирующий о необходимости социально-экономических реформ. Объемы «теневой» экономики могут иметь не только экономические последствия, но и – политические.

Спектр причин «теневой» экономики достаточно широкий, среди которых в качестве основных можно выделить следующие:

- высокое налоговое бремя и, как результат, стремление избежать уплаты налогов;

- высокий уровень отчислений на социальное обеспечение и стремление избежать выплаты взносов на социальное страхование;

- стремление избежать соблюдения стандартов регулирования рынка труда, таких как минимальная заработная плата, максимальное рабочее время, стандарты безопасности и т.д.;

- большое количество и частота принятия нормативных актов в официальной экономике;

- слабое гражданское участие, недостаточная лояльность и уважение к государственным институтам;

- слабая налоговая мораль (готовность платить налоги);

- неэффективная реализация регулятивных мер и высокая коррупция.

Коррупция может выступать как причиной, так и следствием активности неформального сектора. Вместе с тем, взаимосвязь между уровнем коррупции и объемами неформального сектора может быть как положительной, так и отрицательной. Например, когда коррупционные издержки в формальном секторе из-за сложных бюрократических барьеров растут, у людей появляется мотивация переместиться в неформальный сектор, где их сложно выявить. И, наоборот, коррупционный механизм может помочь спрятать часть видов деятельности, подлежащих регулированию. Обычно высокий уровень коррупции свидетельствует и о высокой доле «теневой» экономики.

«Теневая» экономика в Узбекистане

Со стороны нескольких международных организаций были сделаны попытки измерения объемов «теневой» экономики Узбекистана.

В 2019 году по инициативе ПРООН было проведено исследование по оценке размеров «теневой» экономики Узбекистана с помощью прямых и косвенных методов. Прямой метод базируется на прямых наблюдениях на уровне таких объектов, как отрасль, район и индивидуум, а косвенные методы – на исследовании макроэкономических индикаторов. В частности, на сопоставлении балансовых тождеств, анализе общего объема транзакций в стране, анализе налично-депозитного соотношения, методе оценки изменения спроса на деньги и на модели MIMIC (Multiple indicators multiple causes). В результате этого исследования было выяснено, что размеры «теневой» экономики Узбекистана варьируются между 40% и 50% по отношению к ВВП.

По данным Международной негосударственной некоммерческой организации BUYUK KELAJAK, в 2019 году размер “теневой” экономики в Узбекистане достиг 50% ВВП, а годовые потери составили 16-17 млрд. долларов США. Этот показатель ставит Узбекистан на 152-ю позицию среди 159 стран мира по рейтингу МВФ. Только такие страны, как Гаити (56,4% к ВВП), Грузия (53,1% к ВВП), Нигерия (52,5%), Габон (52%), Мьянма (51%), Центральная Африканская Республика (50,7%) и Бенин (48,3%) имеют более масштабный сегмент «теневой» экономики. А в соседних странах – Казахстане и России – этот показатель составляет 33% и 38%, соответственно. В докладе BUYUK KELAJAK также говорится, что основным показателем теневой экономики является соотношение безналичных и наличных денег. Для Узбекистана эта цифра равна 0,55, что считается очень низким индикатором по международным оценкам, в той же в России это соотношение равно 2,45.

Одним из важных показателей «теневой» экономики является количество неформально занятых. Согласно данным Всемирного банка, общее число занятых в Узбекистане в 2019 году составило 13,2 млн. человек. Из них неформально занятых – 7,9 млн. (59,8%) и формально занятых – 5,3 млн. (40,2%). То есть больше половины экономически активной рабочей силы страны не имеют социальную страховку и потенциально недоплачивают налоги.

Сложившаяся ситуация обуславливается рядом причин, включая низкое доверие государственным институтам и финансовой системе, высокий уровень коррупции, отсутствие конфиденциальности в банковской системе и в налоговых органах, высокий уровень налогового бремени и обязательных платежей.

По результатам опросов бизнес-кругов было выявлено, что главной причиной совершения «теневых» операций является уход от уплаты налогов. Респонденты отмечают, что легально осуществлять бизнес-операции экономически не выгодно и не целесообразно ввиду высокого уровня налогообложения, неофициальных расходов, связанных с прохождением процедур налогообложения. Дополнительно к этому упоминаются такие факторы, как низкий уровень финансовой грамотности у предпринимателей, сложность ведения бухгалтерского учета и проведения банковских операций, неразвитость администрирования в банковской и налоговой системах в целом, их «забюрократизированность».

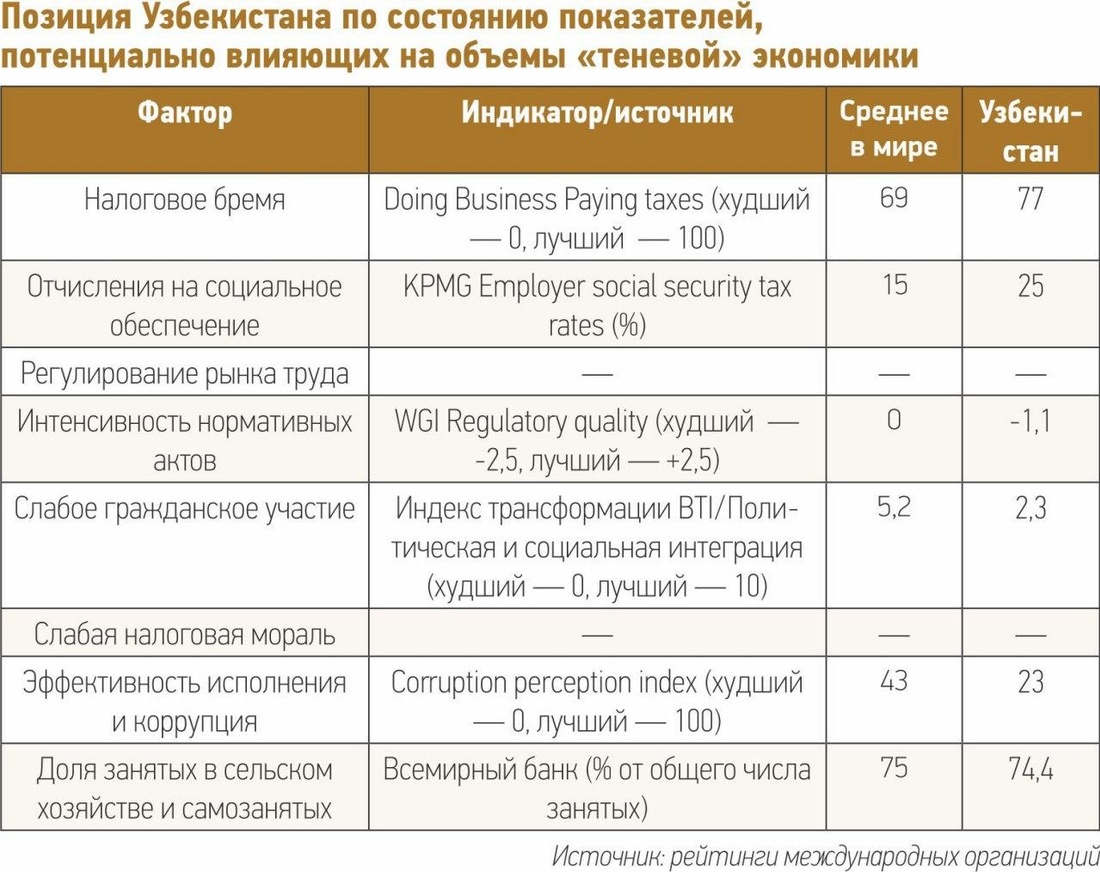

По состоянию показателей, потенциально влияющих на объемы «теневой» экономики, приведенных выше, Узбекистан, как показывает таблица, значительно отстает от среднемирового уровня.

Следует отметить, что проблема «теневой» экономики в Узбекистане носит системный характер. Другими словами, пока не решить проблемы, связанные с эффективностью госуправления, образовательной, налоговой политикой, улучшением бизнес-климата, искоренением коррупции, сложно бороться с «теневой» экономикой. Данный факт указывает на необходимость разработки и эффективной реализации комплекса мер, направленных на сокращение размера «теневой» экономики.

Конкуренция с «теневым» сектором

В период с февраля по сентябрь 2019 года в 9 регионах Узбекистана Всемирный банк провел опрос среди топ-менеджеров 1239 предприятий малого, среднего и крупного бизнеса различных отраслей. Было выявлено, что 21,5% опрошенных считают, что конкурируют с незарегистрированными или неформальными предприятиями, а для 11,5% опрошенных основным препятствием в ведении бизнеса выступает деятельность конкурентов в «теневом» секторе.

Преодоление «теневой» экономики

Исходя из вышеизложенного, предлагается реализация следующих мер по борьбе с «теневой» экономикой в Узбекистане.

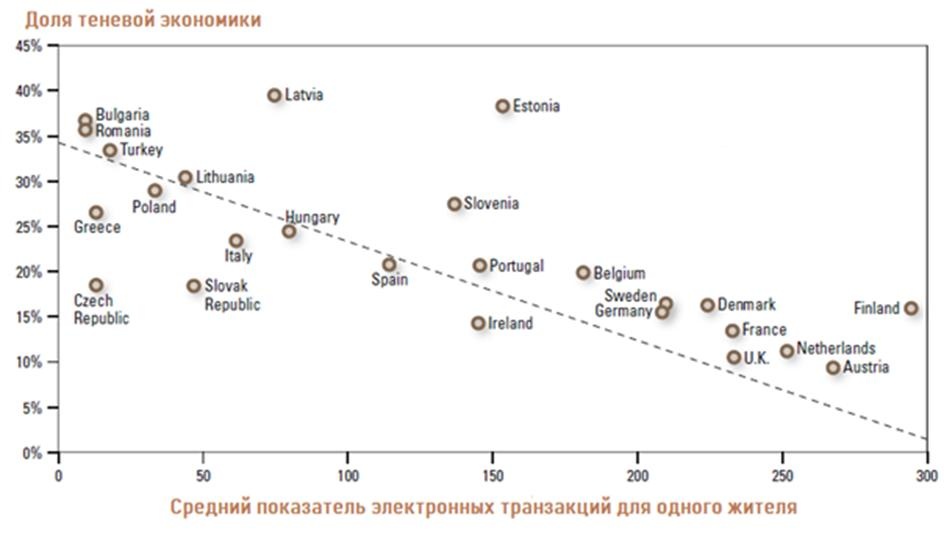

Расширение внедрения электронных платежей. Увеличение использования электронных платежей в экономике будет способствовать снижению размеров теневой экономики страны в силу того, что транзакции постепенно начнут декларироваться. Для тех, у кого выгоды от создаваемых дополнительных удобств от электронных платежей выше, чем издержки от декларирования транзакций, не имеет смысла оставаться в неформальном секторе. Мировой опыт показывает, что доля «теневой» экономики в ВВП уменьшается с увеличением числа электронных платежей.

Взаимосвязь «теневой» экономики и электронных платежей

Источник: Schneider, 2013

Упрощение налоговой системы. Структура налогообложения весьма сложная, имеет множество исключений, субъектов налогообложения и различных ставок налоговых платежей для различных категорий плательщиков. В разделе «Эффективность налоговой системы» рейтинга «Ведение бизнеса 2020» Всемирного банка Узбекистан занимает 64-е место среди 190 стран.

Одним из оправданных методов упрощения налоговой системы является переход на гибкую версию НДС, где для разных товаров будут применяться разные ставки. Например, в Германии НДС составляет 19%, но для книг и пищевых продуктов он равняется 7%. Также в Латвии НДС равен 21% и к конкретному списку товаров применяется сниженная ставка НДС в размере 5 %. В случае упрощения повысится прозрачность налоговой системы, снизятся возможности и стремление ухода от налогообложения и возрастут доходы бюджета.

Принятие закона о налоговой амнистии капитала для всех видов налогов. Это даст возможность легализовать капитал по определенной налоговой ставке или через приобретение государственных казначейских обязательств и облигаций. Эта мера также увеличит доверие к государству и создаст дополнительные возможности для бизнеса. Например, в Казахстане был принят закон о налоговой амнистии для субъектов малого и среднего бизнеса. На 1 октября 2018 года под эту категорию попадали 90 077 лиц, которые имели задолженность в размере 938 млн. долларов США. В результате, по данным на декабрь 2019 года, удалось вернуть примерно 40 млн. долларов США.

Увеличение инвестиций в социальный капитал страны. Социальный капитал страны — это качества, которые позволяют гражданам эффективно объединять свои цели и участвовать в делах государства. Существует множество способов развития социального капитала. Например, путем внедрения международных программ по концепции корпоративной социальной ответственности (CSR-corporate social responsibility). Можно использовать опыт Дании, где была инициирована государственная кампания по повышению осведомленности населения о пользе борьбы с «теневой» экономикой. В период с 1994 и 1997 годы налоговые органы Дании периодически организовывали семинары для выпускников начальных школ о значении налогов и пагубности «теневой» экономики для общества, что впоследствии помогло установить диалог между гражданами и правительством.

Предоставление государством детальной финансовой отчетности. Предоставление детальной финансовой отчетности о государственных расходах позволит повысить сознательность и сплоченность граждан и их гражданскую активность в отношении ответственности перед будущими поколениями. При этом поэтапный переход к международным стандартам финансовой отчетности значительно сокращает возможности фирм занижать цифры по своей деятельности, так как МСФО максимально направлены на обеспечение прозрачности в предоставлении отчетности.

Имплементация модели Flexicurity, которая подразумевает усиление гибкости найма и увольнения работников и в то же время обеспечения их безопасности, когда они теряют работу. Из международного опыта можно привести реформы в Германии. С целью уменьшения незаконного трудоустройства и увеличения объема официального рынка труда Германия приняла закон «Mini-jobs», который создает условия для частичной занятости. Закон подразумевал уменьшение бюрократизма и упрощение налоговой системы, а также гарантировал социальное страхование со стороны работодателей всем работникам с частичной занятостью. Месячные зарплаты меньше 400 евро не облагались социальными взносами. Ожидания, что этот закон будет способствовать увеличению трудоустройства и легализации неформальной занятости оправдались. Если в 2003 году «теневая» экономика Германии оценивалась в около 370 млрд. евро, то в 2004-м эта цифра упала до 356,1 млрд. евро и до 346,2 млрд. евро в 2005 году.

Внедрение субсидий для оплаты труда со стороны правительства. В 2004 году правительство Бельгии создало «систему ваучеров» с целью уменьшения незадекларированной работы в экономике. «Ваучеры» являются субсидиями на оплату труда для низкоквалифицированных работников. Эта система позволяла резидентам Бельгии покупать «ваучеры» и расплачиваться ими за различные домашние работы. Например, каждый «ваучер» стоил 6,7 евро, который соответствовал часовой работе от зарегистрированной компании. Стоимость «ваучера» частично не облагалась налогом, что позволяло пользователям экономить до 30% фиксированного снижения налога, поэтому чистая стоимость составляла бы 4,69 евро. В дополнение к этому зарегистрированная компания получала от правительства субсидию в размере 14,30 евро. В результате к 2007 году по программе «системы ваучеров» было создано до 25 тыс. рабочих мест.

Бахтишод Хамидов, Ферузбек Давлетов, ЦЭИР Экономическое обозрение №3 (243) 2020